康養基地通常會配備先進的醫療設備、專業的醫療團隊和經驗豐富的養生顧問,同時還會結合自然景觀、文化資源等元素,為人們創造一個身心愉悅的康養環境。

在全球人口老齡化加速與健康消費升級的雙重驅動下,中國康養基地行業正經歷從單一養老服務向全生命周期健康管理的范式躍遷。作為“健康中國”戰略的核心載體,康養基地通過整合醫療、生態、文化等資源,構建起覆蓋預防、治療、康復、養生的閉環服務體系,不僅契合了現代人對高品質健康生活的追求,更成為區域經濟轉型升級的重要引擎。中研普華產業研究院發布的《2025-2030年中國康養基地市場調查分析與發展趨勢預測研究報告》指出,行業已進入規模化擴張與結構性升級并存的關鍵階段,未來五年將呈現“市場規模躍升、服務模式創新、技術深度滲透”三大核心趨勢。

一、市場發展現狀:政策紅利與技術變革雙輪驅動

1. 政策體系完善奠定發展基石

近年來,國家層面密集出臺多項政策,為康養基地行業提供系統性框架。頂層設計層面,《“健康中國2030”規劃綱要》明確提出“推動健康服務與養老服務融合發展”,并設定“到2030年建成500個國家級康養旅游示范基地”的目標。地方政策則呈現差異化創新:海南允許商業用地轉型康養項目,深圳試點“港澳居民康養消費直通車”,山西通過“三個一號旅游公路”康養驛站建設推動全域文旅康養融合。政策紅利持續釋放下,行業標準化進程加速,工信部與文旅部聯合發布的《康養旅游服務質量規范》對膳食療養、康復護理等服務流程進行細化,為市場規范化發展提供依據。

2.?消費需求分層催生多元化服務

人口結構變化與健康意識升級共同塑造了分層化的消費需求。老年群體聚焦醫療配套與慢病管理,偏好“候鳥式”旅居康養,對中醫理療、溫泉療養等傳統養生方式需求旺盛;中青年群體則更關注減壓放松與運動健身,瑜伽旅修、森林冥想等“輕養生”產品復購率超40%;家庭客群崛起催生親子康養需求,融合自然教育與健康管理的“研學+康養”模式成為新增長點。中研普華調研顯示,消費者對個性化服務的支付意愿顯著提升,定制化膳食方案、基因檢測健康管理等高端項目的滲透率年增長率達15%。

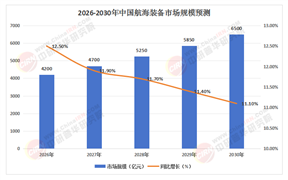

二、市場規模與增長邏輯:從萬億藍海到生態競爭

1. 市場規模持續擴張的底層邏輯

中研普華預測,2025—2030年中國康養基地市場規模將以年均15%的速度增長,到2030年突破萬億元大關。這一增長由三大核心動力支撐:其一,人口老齡化加速釋放剛性需求,60后、70后新老年群體消費能力更強,對高品質康養服務的需求旺盛;其二,健康消費升級驅動預防性需求增長,中青年群體從“治病”轉向“防病”,愿意為健康管理、壓力釋放等付費;其三,政策支持與資本涌入形成良性循環,保險機構、地產企業、文旅集團等跨界玩家加速布局,推動行業從“規模擴張”向“價值深耕”轉型。

2. 區域分化與協同發展并存

市場呈現“東部領跑、中西部追趕”的格局。長三角、珠三角依托經濟優勢與醫療資源,聚焦高端醫養結合項目,如上海的“醫養綜合體”模式,通過嵌入三級醫院實現醫療與養老的無縫銜接;海南、云南、四川等中西部地區則憑借自然資源稟賦,主打“生態康養”,海南的“氣候療法基地”、四川的“森林療愈小鎮”增速領先。政策傾斜下,區域差距逐步縮小,中西部通過土地優惠、稅收減免等政策吸引投資,形成“東部創新、中西部落地”的協同格局。

3. 競爭格局從單一賽道轉向生態競爭

行業參與者呈現多元化特征,房地產企業、旅游企業、保險公司等跨界玩家通過資源整合構建差異化優勢。萬科、保利等通過“康養+地產”模式開發集居住、醫療、娛樂于一體的康養社區;攜程、中青旅等旅游企業整合溫泉、森林等資源,推出“旅游+康養”線路;泰康保險則以“保險+康養社區”產品實現風險對沖,保費收入同比增長顯著。頭部企業通過并購整合形成全產業鏈優勢,區域性中小機構則聚焦細分領域,以差異化服務構建護城河。

根據中研普華研究院撰寫的《2025-2030年中國康養基地市場調查分析與發展趨勢預測研究報告》顯示:

三、未來市場展望:三大趨勢定義行業新范式

1. 智慧化滲透:從服務工具到生態基礎設施

5G、大數據等技術將進一步賦能健康監測、應急響應等場景,形成“平臺+終端+服務”的智能生態。未來,智能康養平臺將整合家庭醫生、社區服務、醫療機構資源,構建“15分鐘健康生活圈”;AI問診系統通過自然語言處理技術實現人機交互,誤診率降低;可穿戴設備與家居設備的聯動將更加緊密,如智能床墊可實時監測用戶睡眠質量,并聯動空調、加濕器調節環境參數。

2. 生態價值凸顯:綠色康養與碳中和目標協同

碳中和目標驅動下,森林康養、氣候康養等綠色業態將更受青睞。海南的“零碳康養社區”通過光伏發電、雨水回收等技術實現能源自給,社區內負氧離子濃度高,成為高端客群的首選;云南的“高原訓練基地”則利用高海拔環境優勢,為運動員提供慢病康復與體能訓練服務。此外,生態保護與康養開發的平衡機制逐步完善,某企業開發的“生態修復+康養旅游”項目,在治理石漠化土地的同時,打造出特色康養景區,實現經濟效益與生態效益的雙贏。

3. 跨界融合加速:從產業疊加到化學裂變

康養與文旅、教育、金融等領域的邊界逐漸模糊,催生復合型產品。文旅康養方面,“康養+非遺”模式將傳統手工藝、民俗文化融入健康管理,如某基地推出的“中醫針灸+古法艾灸”體驗項目,年接待游客量高;老年教育領域,康養社區內設老年大學,開設書法、攝影、健康管理等課程,豐富老年人精神文化生活;金融創新方面,康養信托、養老目標日期基金等產品涌現,為行業提供長期資金支持。

中研普華產業研究院認為,中國康養基地行業正站在從“新興業態”成長為“民生剛需”的關鍵節點。未來,行業需以科技創新為驅動,以生態協同為根基,以普惠共享為目標,構建覆蓋全人群、全周期的健康服務體系。

想了解更多康養基地行業干貨?點擊查看中研普華最新研究報告《2025-2030年中國康養基地市場調查分析與發展趨勢預測研究報告》,獲取專業深度解析。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號