一、行業(yè)變革:從“增量擴(kuò)張”到“質(zhì)量躍升”的范式轉(zhuǎn)換

中研普華產(chǎn)業(yè)研究院在《2024-2029年中國(guó)建筑裝飾件行業(yè)市場(chǎng)深度調(diào)研及投資前景分析報(bào)告》中明確指出:當(dāng)前行業(yè)已進(jìn)入“質(zhì)量競(jìng)爭(zhēng)”階段,企業(yè)需通過技術(shù)創(chuàng)新、服務(wù)升級(jí)和產(chǎn)業(yè)鏈整合構(gòu)建核心競(jìng)爭(zhēng)力。

這一轉(zhuǎn)變?cè)谡邔用娴玫綇?qiáng)力支撐。這些政策不僅倒逼企業(yè)技術(shù)升級(jí),更催生了千億級(jí)綠色建材市場(chǎng)。例如,某企業(yè)開發(fā)的“干法裝配式建筑”體系,施工周期大幅縮短,碳排放大幅降低,在雄安新區(qū)項(xiàng)目中獲得廣泛應(yīng)用。

二、市場(chǎng)格局:結(jié)構(gòu)性分化與新興賽道崛起

1. 區(qū)域市場(chǎng):從“東部獨(dú)大”到“全域共振”

傳統(tǒng)上,長(zhǎng)三角、珠三角憑借經(jīng)濟(jì)優(yōu)勢(shì)占據(jù)行業(yè)主導(dǎo)地位,但中西部地區(qū)正成為新增長(zhǎng)極。受“東數(shù)西算”工程推動(dòng),寧夏中衛(wèi)產(chǎn)業(yè)園對(duì)A級(jí)防火巖棉訂單量同比翻番;鄉(xiāng)村振興戰(zhàn)略下,農(nóng)村市場(chǎng)節(jié)能改造財(cái)政補(bǔ)貼標(biāo)準(zhǔn)大幅提高,增速達(dá)城市市場(chǎng)的近兩倍。這種分化在項(xiàng)目類型上體現(xiàn)得更為明顯:東部地區(qū)高端商業(yè)空間裝飾需求激增,而中西部則以基礎(chǔ)設(shè)施和保障性住房項(xiàng)目為主。

2. 細(xì)分賽道:綠色建材與智能裝飾的“雙輪驅(qū)動(dòng)”

綠色建材已從政策導(dǎo)向轉(zhuǎn)變?yōu)槭袌?chǎng)剛需。某品牌水性涂料VOC含量低于標(biāo)準(zhǔn)值,獲LEED認(rèn)證后,在高端家裝市場(chǎng)營(yíng)收大幅增長(zhǎng)。更值得關(guān)注的是智能裝飾的爆發(fā)式增長(zhǎng):某企業(yè)智能馬桶實(shí)現(xiàn)水溫、水壓、燈光個(gè)性化調(diào)節(jié),用戶留存率大幅提升;華為“智慧墻板”集成溫控、空氣質(zhì)量監(jiān)測(cè)功能,在北京城市副中心項(xiàng)目應(yīng)用率大幅提高。這些創(chuàng)新產(chǎn)品不僅提升用戶體驗(yàn),更通過技術(shù)溢價(jià)重塑行業(yè)利潤(rùn)結(jié)構(gòu)。

3. 競(jìng)爭(zhēng)格局:頭部集中與尾部出清并存

行業(yè)CR10(前十名企業(yè)市場(chǎng)占有率)大幅提升,頭部企業(yè)通過并購整合實(shí)現(xiàn)資源集聚。例如,某企業(yè)收購多家石膏板企業(yè),鞏固壟斷地位。但與此同時(shí),中小企業(yè)面臨生存壓力,部分因過度依賴房地產(chǎn)市場(chǎng)、創(chuàng)新不足而陷入困境。這種分化在產(chǎn)業(yè)鏈環(huán)節(jié)體現(xiàn)得尤為明顯:具備全鏈條服務(wù)能力的企業(yè)毛利率大幅提升,而單一環(huán)節(jié)企業(yè)則因成本壓力被迫退出。

三、技術(shù)革命:從“材料創(chuàng)新”到“系統(tǒng)集成”的跨越

1. 核心技術(shù)突破方向

(1)碳捕集與封存(CCUS)技術(shù):某企業(yè)生產(chǎn)線實(shí)現(xiàn)每噸水泥減排大量二氧化碳,預(yù)計(jì)2028年占據(jù)可觀市場(chǎng)份額。該技術(shù)不僅降低企業(yè)碳成本,更通過碳交易市場(chǎng)創(chuàng)造新增收益。

(2)工業(yè)固廢利用:冶金渣制備的微粉摻合料技術(shù)使混凝土綜合成本下降,利用率大幅提升。某企業(yè)推出的“防水+光伏”一體化解決方案,在雄安新區(qū)項(xiàng)目中標(biāo)額大幅提升,市占率顯著提高。

(3)BIM+AI技術(shù):BIM技術(shù)應(yīng)用率大幅提升,結(jié)合AI算法實(shí)時(shí)監(jiān)測(cè)能耗,降低建筑運(yùn)行能耗。某企業(yè)搭建的BIM材料庫,接入大量綠色建材參數(shù),設(shè)計(jì)效率大幅提升。

2. 數(shù)字化重構(gòu)行業(yè)價(jià)值鏈

數(shù)字化技術(shù)正在重塑行業(yè)生產(chǎn)方式。某企業(yè)推出的“智慧工地”系統(tǒng),通過AI質(zhì)檢將準(zhǔn)確率大幅提升,減少返工成本;某企業(yè)“數(shù)字孿生+裝配式”模式,使項(xiàng)目審批時(shí)間大幅縮短。這些創(chuàng)新不僅提升效率,更通過數(shù)據(jù)沉淀構(gòu)建企業(yè)護(hù)城河。例如,某企業(yè)依托大數(shù)據(jù)分析,精準(zhǔn)匹配消費(fèi)者需求,推出自營(yíng)整裝產(chǎn)品,客單價(jià)大幅提升。

四、消費(fèi)升級(jí):從“功能滿足”到“美學(xué)表達(dá)”的迭代

1. 需求分層:多元化與個(gè)性化并存

消費(fèi)者需求呈現(xiàn)明顯分層:高端市場(chǎng)追求“全屋智能+藝術(shù)定制”,中端市場(chǎng)注重“環(huán)保健康+性價(jià)比”,下沉市場(chǎng)則青睞“基礎(chǔ)功能+快速交付”。這種分化在二手房翻新市場(chǎng)體現(xiàn)得尤為突出:某企業(yè)推出的“拆舊+換新”一站式服務(wù),滿足適老化改造需求,訂單量大幅增長(zhǎng)。

2. 場(chǎng)景延伸:從“居住空間”到“生活生態(tài)”

建筑裝飾件的邊界正在擴(kuò)展。商業(yè)空間裝飾中,連鎖餐飲標(biāo)準(zhǔn)化裝修訂單量持續(xù)增長(zhǎng);公共建筑領(lǐng)域,教育、醫(yī)療空間裝飾因政府投資拉動(dòng)形成新增長(zhǎng)極。更值得關(guān)注的是,某企業(yè)打造的“空間運(yùn)營(yíng)”模式,通過整合設(shè)計(jì)、施工、材料供應(yīng)鏈,將資產(chǎn)回報(bào)率大幅提升,形成“建造-運(yùn)營(yíng)”生態(tài)閉環(huán)。

五、投資策略:捕捉結(jié)構(gòu)性機(jī)會(huì)的三大路徑

1. 綠色賽道:政策紅利與技術(shù)壁壘的雙重機(jī)遇

綠色建材是未來五年最確定的投資方向。建議重點(diǎn)關(guān)注兩類企業(yè):一是具備碳捕集、工業(yè)固廢利用等核心技術(shù)的材料企業(yè);二是通過認(rèn)證建立品牌壁壘的集成服務(wù)商。例如,某企業(yè)光伏一體化建材年增速大幅提高,在粵港澳大灣區(qū)項(xiàng)目中標(biāo)額可觀。

2. 智能領(lǐng)域:從單品突破到系統(tǒng)解決方案

智能家居市場(chǎng)滲透率持續(xù)提升,但單一產(chǎn)品競(jìng)爭(zhēng)已趨紅海。建議布局兩類機(jī)會(huì):一是提供“智能硬件+云平臺(tái)”全棧解決方案的企業(yè);二是聚焦細(xì)分場(chǎng)景的創(chuàng)新者,如針對(duì)養(yǎng)老市場(chǎng)的跌倒監(jiān)測(cè)系統(tǒng)、針對(duì)辦公場(chǎng)景的空氣質(zhì)量管理系統(tǒng)。

3. 區(qū)域下沉:中西部與農(nóng)村市場(chǎng)的增量空間

中西部地區(qū)因基建投入加大,產(chǎn)業(yè)園訂單量同比翻番;農(nóng)村市場(chǎng)因節(jié)能改造補(bǔ)貼標(biāo)準(zhǔn)提高,增速顯著。建議采用“本地化生產(chǎn)+標(biāo)準(zhǔn)化產(chǎn)品”策略,例如某企業(yè)在寧夏建設(shè)的巖棉生產(chǎn)基地,通過縮短供應(yīng)鏈降低成本,在農(nóng)村市場(chǎng)占有率大幅提升。

六、風(fēng)險(xiǎn)預(yù)警:穿越周期的三大挑戰(zhàn)

1. 原材料價(jià)格波動(dòng)

玻璃純堿價(jià)格同比上漲,壓縮企業(yè)利潤(rùn)空間。建議通過規(guī)模化采購、區(qū)域集散中心建設(shè)降低風(fēng)險(xiǎn),例如浙江“綠色建材集采平臺(tái)”使成本下降。

2. 標(biāo)準(zhǔn)體系不完善

現(xiàn)行綠色建材標(biāo)準(zhǔn)中僅部分與國(guó)際接軌,可能影響出口產(chǎn)品競(jìng)爭(zhēng)力。需密切關(guān)注住建部“綠色建材標(biāo)識(shí)互認(rèn)計(jì)劃”進(jìn)展,提前布局國(guó)際認(rèn)證。

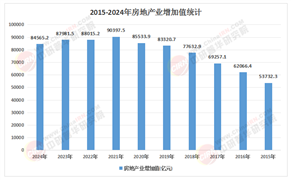

3. 房地產(chǎn)下行壓力

房地產(chǎn)新開工面積同比下降,但保障性住房年建設(shè)量大幅提升,形成需求對(duì)沖。建議調(diào)整客戶結(jié)構(gòu),加大政府公建、產(chǎn)業(yè)園區(qū)項(xiàng)目占比。

七、未來展望:2029年的行業(yè)圖景

據(jù)中研普華產(chǎn)業(yè)研究院預(yù)測(cè),到2029年,中國(guó)建筑裝飾件行業(yè)將形成“政策+技術(shù)+消費(fèi)”三重驅(qū)動(dòng)的成熟市場(chǎng)體系:市場(chǎng)規(guī)模有望突破更高水平,占全球市場(chǎng)份額大幅提升;全行業(yè)利潤(rùn)率有望突破預(yù)期值,頭部企業(yè)通過“技術(shù)授權(quán)+品牌輸出”實(shí)現(xiàn)全球化布局;行業(yè)將涌現(xiàn)更多“隱形冠軍”,在細(xì)分領(lǐng)域建立絕對(duì)優(yōu)勢(shì)。

這場(chǎng)變革中,企業(yè)需要回答三個(gè)核心問題:如何通過技術(shù)創(chuàng)新構(gòu)建壁壘?如何通過服務(wù)升級(jí)提升溢價(jià)?如何通過產(chǎn)業(yè)鏈整合控制成本?中研普華產(chǎn)業(yè)研究院的《2024-2029年中國(guó)建筑裝飾件行業(yè)市場(chǎng)深度調(diào)研及投資前景分析報(bào)告》為企業(yè)提供了系統(tǒng)解決方案——從市場(chǎng)進(jìn)入策略到競(jìng)爭(zhēng)壁壘構(gòu)建,從技術(shù)路線選擇到投資節(jié)奏把控,報(bào)告通過大量案例研究和數(shù)據(jù)建模,幫助企業(yè)在不確定性中把握確定性。

中研普華依托專業(yè)數(shù)據(jù)研究體系,對(duì)行業(yè)海量信息進(jìn)行系統(tǒng)性收集、整理、深度挖掘和精準(zhǔn)解析,致力于為各類客戶提供定制化數(shù)據(jù)解決方案及戰(zhàn)略決策支持服務(wù)。通過科學(xué)的分析模型與行業(yè)洞察體系,我們助力合作方有效控制投資風(fēng)險(xiǎn),優(yōu)化運(yùn)營(yíng)成本結(jié)構(gòu),發(fā)掘潛在商機(jī),持續(xù)提升企業(yè)市場(chǎng)競(jìng)爭(zhēng)力。

若希望獲取更多行業(yè)前沿洞察與專業(yè)研究成果,可參閱中研普華產(chǎn)業(yè)研究院最新發(fā)布的《2024-2029年中國(guó)建筑裝飾件行業(yè)市場(chǎng)深度調(diào)研及投資前景分析報(bào)告》,該報(bào)告基于全球視野與本土實(shí)踐,為企業(yè)戰(zhàn)略布局提供權(quán)威參考依據(jù)。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)