動力電池行業現狀與發展趨勢深度分析

引言:安全與成本雙重痛點下的行業變革

動力電池作為新能源汽車的"心臟",其性能與成本直接決定著產業的可持續發展。然而,當前行業正面臨兩大核心痛點:一是安全風險居高不下,新能源汽車火災事故頻發,消費者對電池安全的擔憂日益加劇;二是成本壓力持續存在,原材料波動、技術迭代需求與規模化生產之間的矛盾尚未完全解決。

一、動力電池行業現狀:技術迭代與市場格局的雙重演進

(一)技術路線分化:磷酸鐵鋰與三元材料的此消彼長

當前動力電池市場呈現"磷酸鐵鋰回歸,三元材料高端化"的顯著特征。中研普華產業院研究報告《2025-2030年中國動力電池行業發展趨勢及投資戰略預測報告》指出,磷酸鐵鋰電池憑借其安全性、成本優勢及長循環壽命,在商用車、儲能電站及中低端乘用車市場占據主導地位。2024年數據顯示,磷酸鐵鋰在動力電池領域的滲透率已超七成,其能量密度從早期的210Wh/kg提升至250Wh/kg,疊加CTP(無模組電池包)技術的普及,系統成本較三元電池低約15%。

與之形成對比的是,高鎳三元電池通過提升鎳含量(如NCM811、NCA)實現能量密度突破,成為高端乘用車市場的首選。寧德時代、比亞迪等頭部企業推出的第三代高鎳電池,能量密度普遍達到280Wh/kg以上,滿足長續航車型需求。然而,三元材料對熱管理要求更高,且受鈷、鎳等金屬價格波動影響較大,導致其成本優勢弱于磷酸鐵鋰。

(二)市場格局:頭部企業壟斷與二線廠商崛起

全球動力電池市場呈現"一超多強"的競爭格局。寧德時代以全球市占率超35%的絕對優勢領跑,比亞迪、LG新能源、松下等企業緊隨其后。值得注意的是,二線廠商正通過技術追趕與差異化策略實現份額提升。例如,國軒高科、中創新航在磷酸鐵鋰領域加速擴產,欣旺達、瑞浦蘭鈞則憑借快充技術切入頭部車企供應鏈。

中研普華分析顯示,2025年上半年,國內二線廠商市場份額同比提升約5個百分點,主要得益于:1)車企為平衡供應鏈風險,引入多家電池供應商;2)二線廠商在成本管控與降本增效方面表現突出,如瑞浦蘭鈞通過資源整合使毛利顯著提升;3)快充、鈉離子電池等新技術布局形成差異化競爭力。

(三)產業鏈協同:上游資源爭奪與下游應用拓展

動力電池產業鏈的穩定性與成本控制成為企業競爭的關鍵。上游鋰、鈷、鎳等關鍵金屬的供應安全備受關注,中國鋰資源自給率不足40%,迫使企業加速海外資源布局。例如,天齊鋰業、贛鋒鋰業通過股權投資控制南美鋰礦,寧德時代與玻利維亞政府合作開發鹽湖鋰資源。

下游應用場景的拓展為行業注入新動力。儲能領域成為動力電池企業的第二增長曲線,2024年全球儲能電池需求同比增長超50%,磷酸鐵鋰電池因其長循環壽命與低成本特性占據主導。此外,低空經濟(如電動飛機、無人機)、人形機器人等新興領域對高能量密度電池的需求,推動固態電池、鋰硫電池等前沿技術的研發加速。

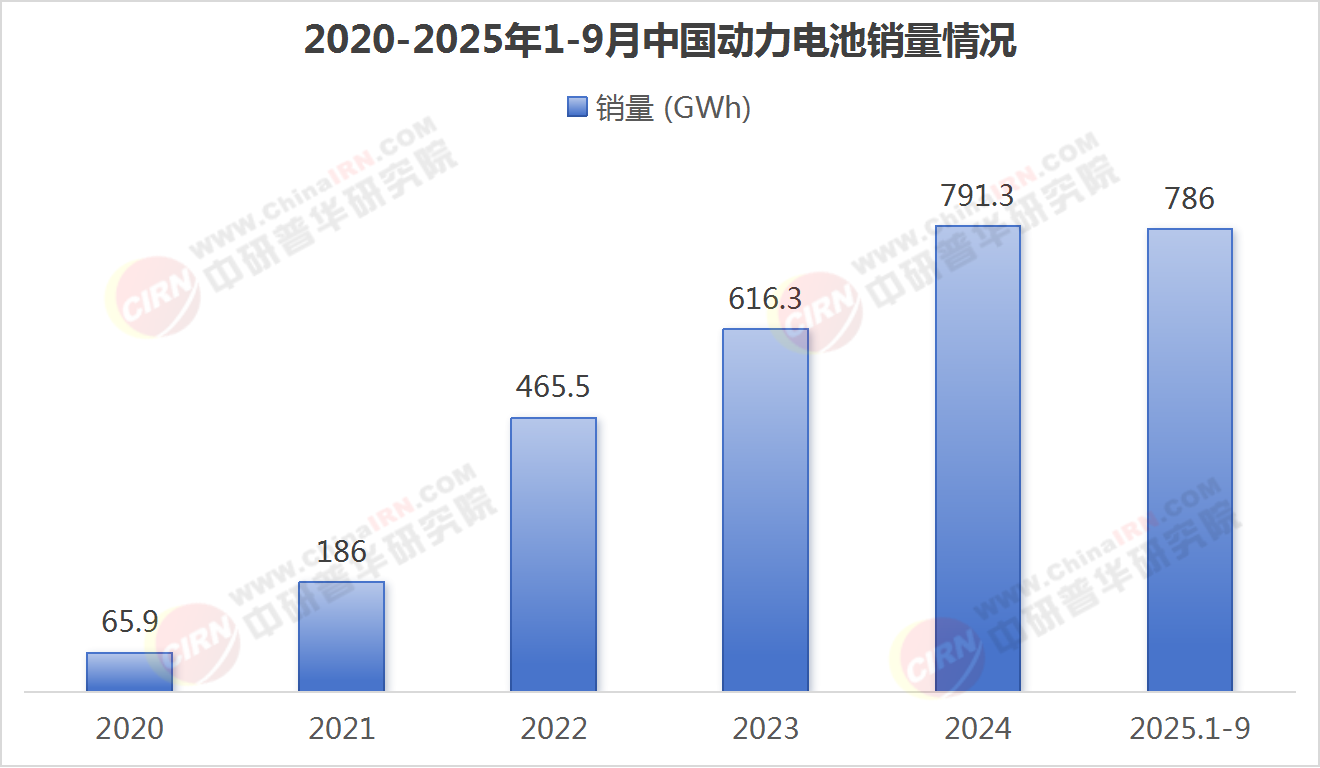

(三)動力電池銷量:同比增長44.4%

圖表:2020-2025年1-9月中國動力電池銷量情況

數據來源:中國汽車動力電池產業創新聯盟、中研普華整理

增長趨勢:從表格中可以看出,中國動力電池的銷量在2020年至2025年1-9月期間呈現出顯著的增長趨勢。特別是在2021年,銷量從65.9 GWh激增到186 GWh,增長了近兩倍。隨后的幾年中,銷量繼續保持高速增長,2022年達到465.5 GWh,2023年進一步增加到616.3 GWh,2024年達到791.3 GWh。盡管2025年的數據僅涵蓋1-9月,但銷量已經接近2024年全年的水平,顯示出強勁的增長勢頭。

市場需求:這種增長趨勢反映了中國市場對動力電池的強勁需求。隨著電動汽車市場的不斷擴大和政府對新能源汽車產業的支持,動力電池作為電動汽車的核心部件,其銷量也隨之增長。

行業前景:考慮到全球對環保和可持續發展的重視,以及中國政府在新能源汽車領域的持續投入,可以預見中國動力電池市場在未來幾年內將繼續保持增長態勢。

總結來看,中國動力電池市場在近年來呈現出爆發式增長,這主要得益于電動汽車市場的迅速擴張和政府對新能源汽車產業的扶持。隨著技術的不斷進步和市場的進一步成熟,動力電池行業有望迎來更加廣闊的發展前景。

二、動力電池發展趨勢:技術突破與產業生態的重構

(一)技術趨勢:能量密度、安全性與成本的三重突破

固態電池:從實驗室到產業化的關鍵跨越

固態電池被視為下一代動力電池的終極方案。中研普華產業院研究報告《2025-2030年中國動力電池行業發展趨勢及投資戰略預測報告》預測,2027年全固態電池將實現小批量裝車,2030年前后進入規模化量產階段。當前,國內企業以硫化物電解質路線為主,寧德時代凝聚態電池能量密度達500Wh/kg,已實現電動飛機小規模應用;衛藍新能源、清陶能源等初創企業的半固態電池能量密度超300Wh/kg,循環壽命突破千次。

快充技術:從"充電焦慮"到"加油體驗"

超快充技術成為企業競爭的新焦點。寧德時代神行超充電池支持12C充電倍率,峰值功率達1.3MW,實現"充電5分鐘,續航400公里";比亞迪閃充刀片電池充電速率達10C,充電效率較上一代提升50%。大功率充電基礎設施的完善與車端超充技術的協同,將推動充電體驗向燃油車加油靠攏。

鈉離子電池:低成本路線的戰略補充

鈉離子電池憑借資源豐富、成本低廉的優勢,成為鋰離子電池的重要補充。寧德時代發布的全球首款量產車規級鈉電池能量密度達175Wh/kg,接近磷酸鐵鋰水平,且在低溫性能、充電速度方面表現優異。中研普華認為,鈉電池短期內將在商用車、儲能領域實現規模化應用,長期有望與鋰電池形成互補。

(二)市場趨勢:全球化布局與多元化需求的深度融合

國際化競爭:從本土市場到全球供應鏈

隨著歐洲、北美市場新能源汽車滲透率的提升,動力電池企業加速海外建廠。寧德時代德國圖林根工廠、匈牙利工廠相繼投產,比亞迪在巴西、印度設立生產基地,國軒高科通過收購美國電池企業實現本地化供應。中研普華指出,海外市場的本地化生產與合規性要求,將成為企業國際化競爭的核心能力。

多元化需求:從標準化產品到定制化解決方案

不同應用場景對動力電池的性能需求日益分化。乘用車領域追求高能量密度與快充能力,商用車領域側重成本與循環壽命,儲能領域要求長時儲能與安全性,低空經濟領域則需極致的能量密度與功率特性。企業需通過材料創新、系統集成與BMS(電池管理系統)優化,提供定制化解決方案。

(三)產業生態趨勢:回收體系完善與可持續發展

動力電池回收:從"資源約束"到"循環經濟"

隨著早期新能源汽車動力電池退役量激增,回收利用成為保障資源供應、降低環境污染的關鍵。中國已建立"白名單企業+回收服務網點"的回收體系,2024年退役動力電池回收量同比增長超80%,濕法回收技術成為主流,鋰、鈷、鎳回收率超95%。中研普華產業院研究報告《2025-2030年中國動力電池行業發展趨勢及投資戰略預測報告》預測,2025年動力電池回收市場規模將突破百億元,形成"電池生產-使用-回收-再制造"的閉環生態。

綠色制造:從節能減排到碳足跡管理

全球碳中和目標推動動力電池產業向綠色制造轉型。企業通過采用清潔能源、優化生產工藝、建設零碳工廠等方式降低碳排放。例如,寧德時代宜賓基地實現100%綠電供應,比亞迪通過數字化管理提升生產效率。此外,歐盟《電池法規》對電池碳足跡、回收材料比例的強制性要求,將倒逼企業加速綠色轉型。

三、行業機遇與挑戰:在變革中尋找確定性

(一)機遇:政策紅利、技術迭代與市場擴容

政策驅動:全球新能源汽車補貼與基礎設施投資

中國"以舊換新""汽車下鄉"政策刺激下沉市場需求,歐洲通過《綠色協議》加大新能源汽車補貼,美國《通脹削減法案》推動本土電池產業鏈建設。政策紅利將持續釋放,為動力電池需求提供長期支撐。

技術迭代:前沿技術商業化帶來的市場增量

固態電池、鈉離子電池、氫燃料電池等技術的突破,將開辟新的應用場景。例如,固態電池在電動飛機、高端乘用車領域的滲透,鈉電池在儲能、低速電動車市場的應用,有望創造百億元級新增市場。

(二)挑戰:資源約束、技術壁壘與全球化競爭

資源約束:鋰、鈷等關鍵金屬的供應安全

全球鋰資源需求與供應的矛盾短期內難以緩解,地緣政治風險、資源開采成本上升等因素可能推高原材料價格。企業需通過海外資源布局、回收利用體系完善、低資源消耗技術(如無鈷電池)降低供應風險。

技術壁壘:前沿領域研發投入與產業化周期

固態電池、氫燃料電池等技術的商業化面臨材料穩定性、制造工藝、成本控制等挑戰。例如,全固態電池的界面阻抗問題、電解層技術路線選擇、正負極材料體系配套等問題,需通過長期研發投入與產學研合作解決。

動力電池行業正處于技術迭代與產業生態重構的關鍵期。短期來看,磷酸鐵鋰與三元材料的路線分化將持續,二線廠商通過差異化競爭實現份額提升;中期來看,固態電池、鈉離子電池等前沿技術的商業化將重塑市場格局;長期來看,全球化布局、綠色制造與循環經濟將成為企業競爭的核心要素。

對于企業而言,把握技術趨勢、深化產業鏈協同、拓展多元化應用場景是制勝關鍵;對于投資者而言,關注頭部企業的技術儲備、二線廠商的差異化能力以及回收利用等新興領域的投資機會,將有望分享行業增長紅利。動力電池的未來,不僅是能量的存儲與釋放,更是技術、市場與生態的全面進化。

......

欲獲悉更多關于行業重點數據及未來五年投資趨勢預測,可點擊查看中研普華產業院研究報告《2025-2030年中國動力電池行業發展趨勢及投資戰略預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號